米国株式の追加投資の金額を少し減らして、米国債券現物を追加購入しようと思います。

利回り上昇により米国債券の魅力が増している

米国債現物の追加投資を検討

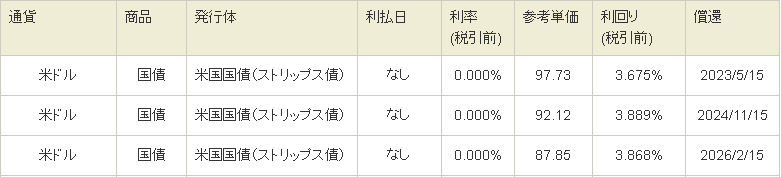

SBI証券で売られている既発債の利回りを見ると、残存期間約2年で税引き前利回りは約3.9%あります。

債券現物の満期保有であれば、株式のような価格変動リスクを取ることもないですし、利回りは高配当株と比べても魅力的な水準です。

わたしの場合は、資産の一部は長期でドル建てで運用する方針にしているため、為替はあまり気にしておらず、あくまでドル建て資産の運用の内訳として、全世界株式や米国株式に比べて米国債券の魅力が高ければ、そちらに少し資金を振り向けるという感覚です。

今回は2年債ですが、例えば債券投資で年利3~4%の利回りを10年継続できれば元本の30~40%は回収できることになります。

これをデフォルト(倒産)による元本毀損リスクが限りなく小さい米国債券を買うだけで実現できるのであれば、検討しない手はありません。

米国債券現物は特定口座で購入

具体的にはNISA枠(親のNISA)はVT、VOOの積立ではなく、米国債現物の購入にあてようと思いましたが、NISAで債券現物は買えないようです。

そのため、もともと米国株を購入する予定だった、NISA(親のNISA)を国内高配当株式にあてて、NISA枠でのドル資産への追加投資額を減額調整し、米国債現物は特定口座で別途購入するつもりです。

株式は焦って買う必要なし。積立投資を淡々と継続

2022年に入り株価は大きく下げていますので、以前と比べると割安感がでてきています。

そのため、大きく買い増しをしたい気になりますが、焦って買う必要はない地合いと考えています。

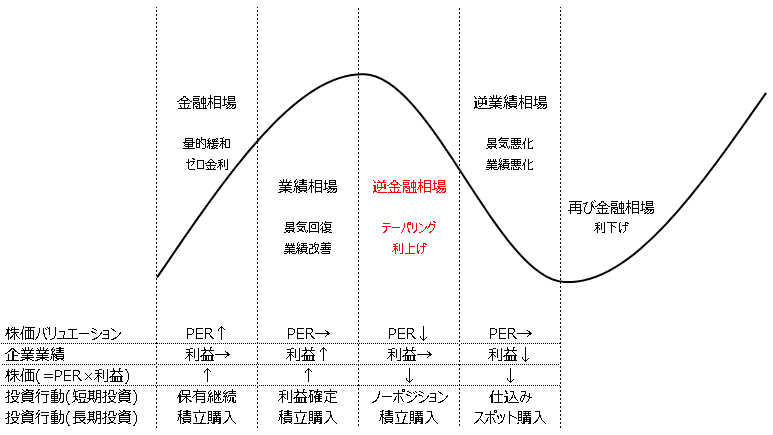

株式相場の循環サイクル

以下は株式相場の循環サイクルを説明したものになりますが、現在は逆金融相場の位置にいると思っています。

今後、企業の業績が悪化し、逆業績相場に突入して株価は更に下げる可能性があると考えています。

利上げは少なくとも2022年内は継続、インフレ次第では2023年の前半も継続する可能性があることを考えると、逆金融相場から逆業績相場は2023年~2024年頃まで継続するかもしれません。

そのため、いまは焦って急いで株式を買い増すのではなく、積立購入で時間分散で購入する方針にしています。

株価調整には時間がかかる可能性も

株式は2010~2020年のパフォーマンスはかなり高かったですが、一方で2000~2010年のように10年後の株価が10年前と比べてまったく上昇しなかったという時期もあり、10年スパンで低迷するという可能性もあります。

とは言え、過去の実績でいうと長期的には株式が最も高いリターンでしたし、この点については今後も引き続きそうであろうという見立てを持っているので、全世界株を時間分散で淡々と積み立てていく方針には変わりありません。

リスク量を把握しアセットアロケーションを定めて投資方針を決定

ジュニアNISA、確定拠出年金での全世界株・米国株式の積立購入は淡々と継続予定です。

何にいくら追加投資をするかを決める際には、各自で目標とするアセットアロケーションを定める必要があります。

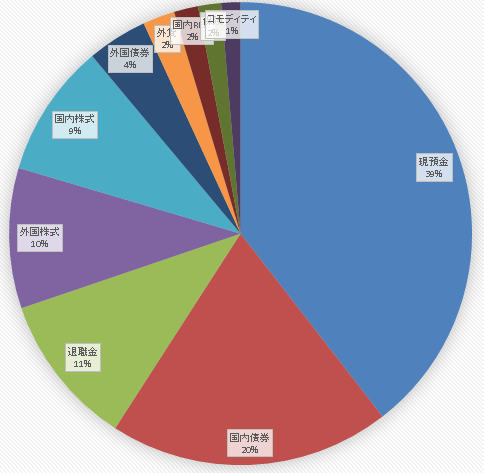

わたしの現在のアセットアロケーションは以下の通りですが、リスク資産が多くないので、この先数年は、NISA、ジュニアNISA枠などを活用し、時間分散で全世界株式(外国株式)のアロケーションを増やしていく方針にしています。

今後ジュニアNISAなどでの積立投資継続により外国株式は2023年末でポートフォリオの13%程度になる見込みで、金額および割合から自分のリスク許容度的には心地良い水準と判断しています。

また、これも自分のリスク許容度的に、ドル建て資産の割合は全体の20~25%程度と考えているため、今回米国債券への追加投資を検討するにあたり、若干ですが全世界株式の追加投資の金額を減額調整する予定です。

これらの投資方針はおおまかに方向性は決めるものの、マーケットの状況だけでなく、自分の仕事や生活状況が変化した場合にも適宜見直す必要があるので、だいたいの目安といった感覚で運用をしています。

なぜ株価下落と債券価格下落が同時に起こっているのか

なお、通常は株価が下がると債券価格は上がることが多いですが、足元では債券価格も下がり、株価も下がっています。

現在、アメリカはQT(量的引き締め)を行っていて、FRBがコロナ後大量購入していた米国債券やモーゲージ債を満期時点で再購入しないという形で、FRBのバランスシートを少しずつ縮小させていっています。

9月からは月間950億ドルの規模になっており、債券市場で、巨大な買い手(FRB)がいなくなっている状況です。

もちろんFRBによる利上げが続いていることも債券価格下落の大きな要因ですが、シンプルに債券市場での需給の関係で債券価格下落に影響していると思います。

ただ、QTを行うことにより、ドルの信認は長期的には回復しますので、個人的にはQTは必要悪だと捉えています。

コロナ直後の大型財政政策、中央銀行の資産買取による金融緩和後は、通貨の長期的な価値に不安を覚え、ゴールドやビッドコインにも資産を少し分散させました。

最近のインフレは地政学リスク顕在化、サプライチェーン混乱、コモディティ価格高騰によるところもありますが、あまりに大量に資金が供給されすぎたという面もあります。

資金量調整の過程で、経済減速、株価など資産価格の下落など痛みを伴うのは止む無いことですので、金利引き上げ・QTを経て、数年後に再び適正な資金供給量のもとで世界経済が巡航速度で成長していく軌道に戻ればいいなと思いつつ、焦らず時間分散しながら、株式と債券にバランスよく投資をしていくつもりです。

まとめ

米国債券の利回りが4%付近まで上昇したため、税引き後で3%のリターンが得られるような状況になりました。

過去数年にはなかった債券投資の機会ですし、FIRE後に向けてより安定したアセットアロケーションに移行していくことも考えて、追加資金投入先を米国株式から米国債券へ一部シフトし、米国債券のアロケーションを少し増やそうと考えています。

参考記事はこちら

コメント