2025/2/20時点のポートフォリオの状況の更新です。

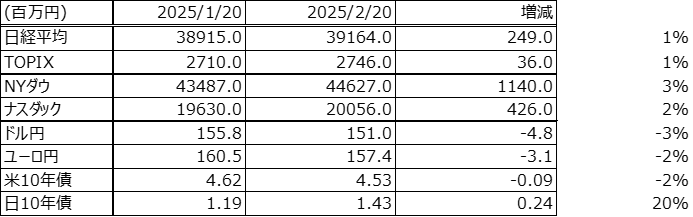

1カ月のマーケットの動き

トランプ政権がスタートし、関税などの政策がとられていますが、予想外の大きな動きというのはなく、比較的おだやかな値動きが続いています。

米国はトランプ新政権による貿易や移民政策の変更がインフレ抑制のプロセスを妨げる可能性があり、1/28-29のFOMCでも参加者全員が目標金利の据え置きが適切と認識していたようです。

24年半ば以降ほぼ停滞しているインフレ率が中銀目標の2%まで確実に低下することが明らかになるまで利下げを急ぐつもりはないとしており、トランプ氏の政策の影響を理解することが議論の中心的な部分となっています。

2025年の利下げは、7月か12月に1回のみというのが予測になってきており、米10年債も4.5%付近から大きく金利が下がることなく推移しています。

一方で2/19の日本市場では長期金利が1.435%と約15年ぶり高水準を連日で更新しました。

直近では高田日銀委員が、賃上げなど前向きな企業行動の持続性が確認されて経済・物価見通しが実現していけば、利上げで一段のギアシフトを進める局面にあるという見解を示すなど、日本銀行の利上げ継続が意識されています。

円金利の上昇を受けて、ドル円為替相場は1ドル=151円程度まで円高が進行しています。

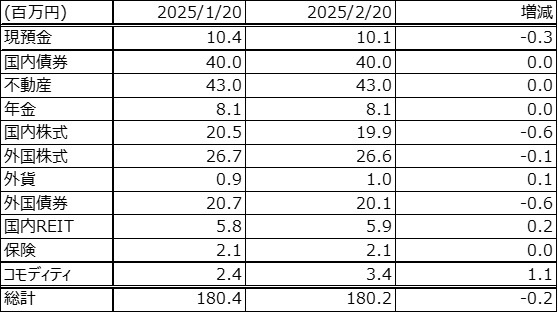

ポートフォリオの状況

以下、2025/2/20時点のポートフォリオの状況です。

前回更新時(2025/1/20)から資産は約0.2百万円減少しました。

この1カ月では以下のことを実行しました。

- 新NISA積立枠でeMAXIS全世界株式を購入(10万円×2人分)

- 余剰資金の一部で住信SBIネット銀行の1年定期預金を購入

資産の増減と背景は以下の通りでした。

- 商社株などの下落により国内株式は減少しました

- 円高により外国債券は減少しました

- 時価に評価替えをしたことによりコモディティは増加しました

来月の投資計画

2月に引き続き、あまり大きな売買は行わず、新NISA枠での積立+金利を見ながら余剰資金の運用を検討する予定です。

日経平均全体としては、ほぼ横ばいで推移していますが、トランプ政権の移民・貿易政策により、自動車や商社株は下落が続いているなど、セクターごとの強弱が1年前とは異なります。

金利上昇を受けて、銀行株などは引き続き堅調に推移していますが、ポートフォリオ全体のバランスからすると、買い増しはしずらいので、食品などのディフェンシブ業種の高配当株銘柄への一部入れ替えを検討しています。

日米の金利差縮小の方向から、当面はやや円高方向で為替も動きそうですし、ドル金利下落によるものではなく円金利上昇による金利差縮小のため、米国株式の大きな上昇や、米国債券の値上がりを伴うものでもないことから、米国株式や米国債券を大きく買い増しするタイミングでもないかと思い、しばらくは積立投資程度で、マーケットの金利や為替状況を様子見しようと考えています。

- 新NISA枠(つみたて枠)

・eMAXIS全世界株式を積立購入。夫婦分で月20万円。 - 新NISA枠(成長投資枠)

・引き続き、米国債券ETF(EDV)の買い増し、日本株式の銘柄入れ替えによるインカム収入の増加、リスク分散を検討します。

コメント