6月は受取配当金が多い月です。

今回は、受け取った配当金をどうするかについて、考えてみたいと思います。

証券会社の口座の余剰資金には利息が付かない?

結論を言うと、連携する銀行口座を保有していれば、自動的にキャッシュスイープ(銀行口座に資金が吸い上げられ)、銀行所定の普通預金の利息が付きます。

例えば、SBI証券は住信SBI銀行口座があれば自動で資金移動され税引前0.21%の利息、楽天証券は楽天銀行口座があれば同様に0.28%の利息が付きます。

また、連携する銀行口座を保有していない場合でも、マネーリザーブファンド(MRF)で自動運用される設定にしておくと、MRFの運用益を受け取ることができます。

わたしは、大和証券の証券口座を保有しており、大和ネクスト銀行の口座はもっていませんが、余剰資金は大和証券が自動でMRFで運用するように設定しています。

MRFの利回りは税引前0.246%なので、普通預金金利と遜色ありません。

そのため、普通預金で置いておくだけなら、余剰資金を吸い上げる必要はないのですが、ある程度金額がまとまったら、当面投資する予定のない資金は吸い上げて、6か月や1年の定期預金で運用するとより運用収益を稼げます。

わたしは、今回の配当シーズンが終わったタイミングで、余剰資金をメイン銀行の口座に手動で資金移動することにしました。

そんなに差が出るの?

以前は、定期預金の金利でも0.002%など、スズメの涙でした。

その時代は、正直、手間をかけてまで、証券口座の「預り金」を「定期預金」にする意味はほとんどありませんでした。

しかし、いまは「金利がある世界」です。

期間1年の定期預金ですら、税引前1%前後の利息が付きます。

100万円を1年預けると10,000円。

税引き後だと8,000円とそれほど大きなインパクトはないですが、ただで8,000円もらえると考えれば、悪くはありません。

少なくとも、ポイ活とかするよりは、よほど時間効率がいいです。

外貨(ドル)の受取配当金、受取利息はどうするか?

外貨(ドル)の受取配当金、受取利息も同様に、そのまま置いておくのは勿体ないです。

外貨の場合、そのまま証券会社の「外貨預り金」として放置しておくと、利息はゼロです。

わたしは、こまめに「外貨建てMMF」を購入し、運用するようにしています。

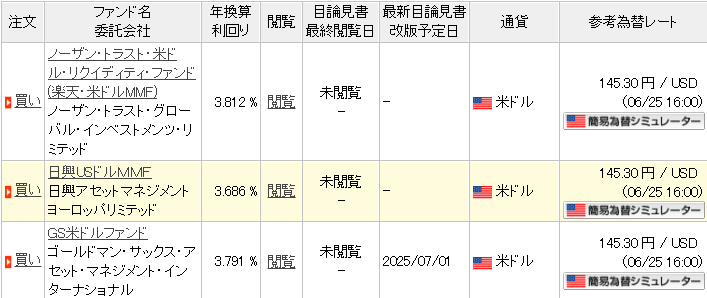

以下は楽天証券の例ですが、「外貨建てMMF」の利回りは3.6~3.8%もあります。

ということで、運用するしないの差は円より大きいです。

「外貨建てMMF」とは、外貨で運用されている追加型公社債投資信託の一種で、MMFはMoney Market Fund(マネー・マーケット・ファンド)の略です。

投資対象は、格付の高い短期の国債や社債が中心で、比較的安全性が高いことが特徴です。

毎日、運用実績に応じた分配が行われ、その月の分配金を月末にまとめて元本に再投資する1ヵ月複利の商品で、少額からの申込・換金が可能です。

外貨建てMMFは元本割れしないのか?

「外貨建てMMF」は元本保証されている訳ではないので、元本割れする可能性はあります。

有名なのは、リーマンブラザーズ発行の証券を保有していた外貨MMF(リザーブ・プライマリー・ファンド)が、リーマンブラザーズ破綻により、元本割れになったケースがあります。

運用会社が大手金融機関の系列で、資金力があれば、元本割れ危機のときに、回避策をとることもあるようですが、リザーブ社は資金力がなく、回避策が取られなかったそうです。

このように過去にも元本割れした事例はありますが、かなりレアなケースです。

わたしは、MMFの元本割れリスクは正直大きくないと思っていますが、念のため、運用会社が大手金融機関の系列で、ファンドの規模が大きいMMFを選ぶようにしています。

外貨建てMMFで運用すると、どれぐらい差が出るの?

外貨建てMMFは運用コストがかかります。

例えば、上記の「GS米ドルファンド」ですと、年率(最大)0.7%です。

利回りが3.791%ですので、運用コストを差し引くと3.091%になります。

税金が20.315%かかりますので、税引き後の利回りは2.46%。

100万円運用すると、年間で24,600円です。

まとめ

今回は、配当金シーズンであることを踏まえて、受け取った配当金をこまめに運用に回すことの大切さについて紹介しました。

外貨はもちろん、円についても「金利がある世界」になりましたので、細かな運用で、「塵も積もれば山となります」。

わたしも、少しでもインカム収入を積み上げるために、最近はこまめに運用を意識しています。

お読みいただきありがとうございました。

コメント