三菱商事、三井物産、伊藤忠商事など総合商社株のここ最近の上昇がすごいです。

バフェット氏率いるバークシャーが日本の5大商社に投資し始めてから5年以上経過しました。

昨日(2026/3/4)はイラン情勢の影響で急落しましたが、本日リバウンドし、結局元の株価水準に戻っています(以下は三井物産の1週間の株価チャート)。

総合商社株はどこまで上がるのでしょうか?

私はいま保有している総合商社株をすぐ売ることは考えていませんが、いまの株価水準で買い増しすることも考えていません。

今回は私がそのように考える理由について紹介します。

結論:商社株をいまの株価水準で買い増ししない2つの理由

まず結論です。

理由は2つあります。

- 利益の伸びに対して株価が上がりすぎ

- 配当利回りに魅力がない(増配を加味しても)

以下、詳しく説明します。

商社株をいまは買わない理由①利益の伸びに対して株価が上がりすぎ

まず1番目の理由は何といっても「株価が上がりすぎたから」です。

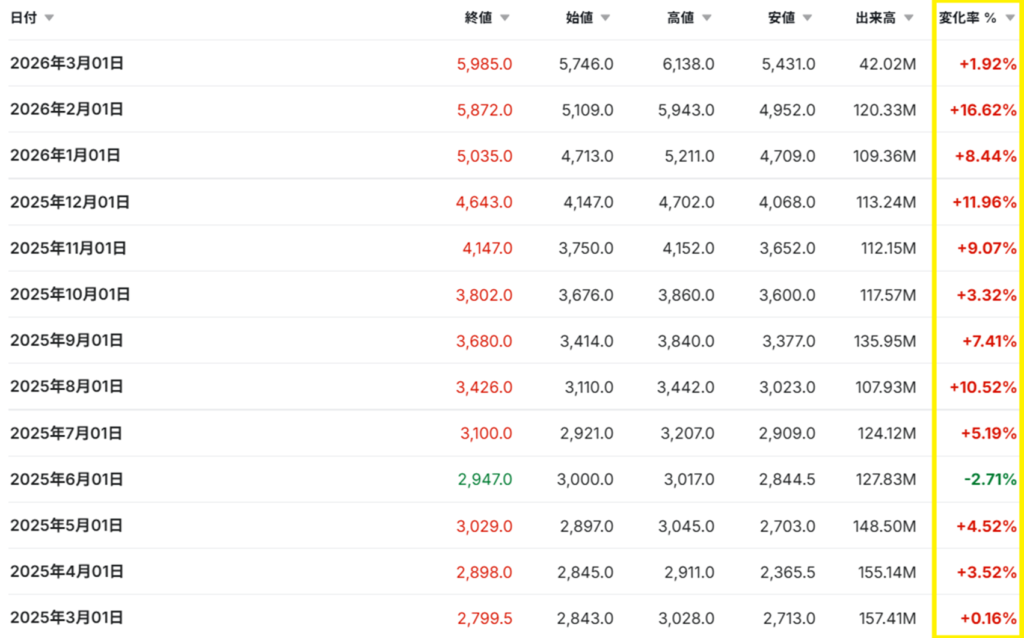

例えば三井物産の株価は2,780円(2025/3/5)から5,962円(2026/3/5現在)と2.1倍になっています。

毎月の株価の変化率をみると、保有しているだけで毎月資産がどんどん増えていったのがわかります。

普通、株式の長期リターンは6~10%程度なので、この「月」10%以上のリターンが何か月も発生するというのが、いかにすごいことかというのがわかります。

一方で、利益はどうだったのでしょうか?

利益も同じようにすごい勢いで増えているのでしょうか?

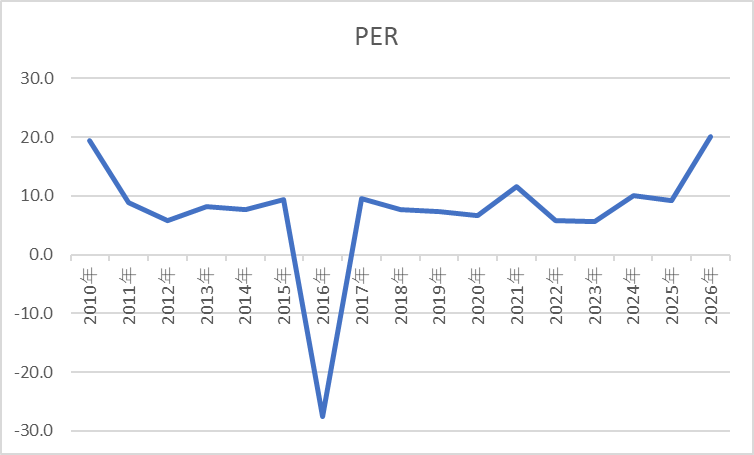

以下は同社の2010年からのEPS(一株当たり利益/青色/左軸)、配当金(黄色/左軸)、株価(赤色/右軸)の推移です。

直近の2025年から2026年で株価は大きく上昇していますが、EPS(利益)は逆に下がっています。

そのため、PER(株価がEPSの何倍かで計算する倍率)も急上昇しています。

2025年までは同社のPERは10倍前後でしたが、いまは20倍です。

このことからも「株価の上昇に利益の上昇がついていけていない」ことがわかります。

同社を含めて総合商社の事業の将来性に不安を持っているわけではないですが「ちょっと短期で株価が上がりすぎたな」と私は感じています。

これがいまの株価水準では当面買い増しをしない一つ目の理由です。

商社株をいまは買わない理由②配当利回りに魅力がない(増配を加味しても)

2つ目の理由は「配当利回りに魅力がない」ためです。

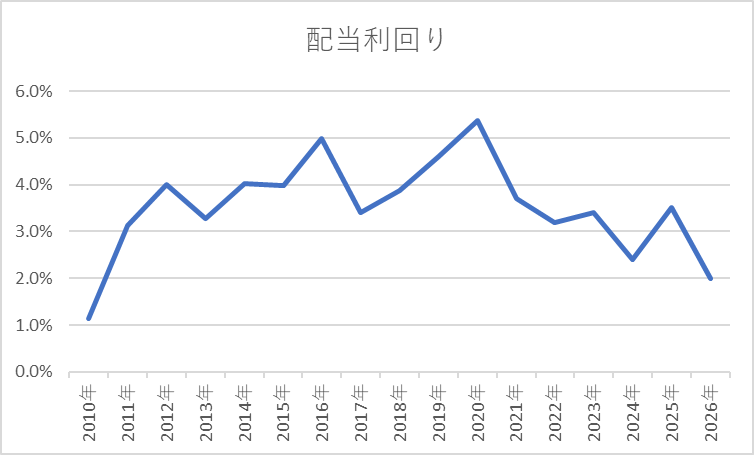

現在の株価での三井物産の配当利回りは約2%です。

この水準は過去の同社の配当利回りからしてもかなり低い水準です。

同社の5年前(2022年3月期)の配当は52.5円で2026年3月期の配当予想は115円。

この間、配当は約2.2倍になっています。

これまでの実績からすると、確かに今後もある程度の増配が見込めるとは思いますが、配当がいまの2倍になって、利回りはようやく4%です。

配当性向は40%でまだ余力はあるとは言え、継続的に配当を順調に伸ばすためには利益の伸びが必要になります。

大きく上昇した株価に見合った利益の伸びが確認できるまでは急いで買い増しはしないというのが私の考えです。

まとめ

今回は「商社株をいまの株価水準では買わない2つの理由」について紹介しました。

誤解のないように申し上げると、私は商社株は長期保有に適した優良株と思っていますし、実際に三菱商事や三井物産の株を長年保有しています。

その考え自体に変わりはありませんが「いまの株価水準では買わない(少なくとも利益が株価に追い付いてくるまでは)」ということです。

過去の増配率も大きいので、もし全く保有していない状況であれば「高いけどちょっとだけ買うか~」と考えるかも知れません。

それぐらい魅力的な投資先とは考えていますが、無理して買い増しするよりは、いまはもう少し割安感のある銘柄を検討しようかなと考えています。

本日もお読みいただきありがとうございました。

本記事は筆者の個人的な見解を述べたものであり、紹介した銘柄への投資を推奨・投資結果を保証するものではありません。投資は自己判断でお願いします。

コメント