FIRE後の社会保険・税金

FIRE後の社会保険・税金 【FIRE後の社会保険と税金について解説】「国民年金基金」に加入するべきか?

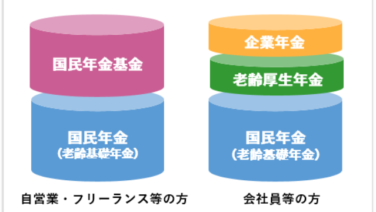

会社を退職すると「厚生年金」から「国民年金」に変わり、将来受け取る年金額は一般的には少なくなります。「国民年金」に変わってしばらくすると一通の案内が届き、そこにはこう書かれています。将来の年金受給額を増やすために「国民年金基金」に加入をしま...

FIRE後の社会保険・税金  FIRE後の社会保険・税金

FIRE後の社会保険・税金  FIRE後の社会保険・税金

FIRE後の社会保険・税金  FIRE後の社会保険・税金

FIRE後の社会保険・税金  FIRE後の社会保険・税金

FIRE後の社会保険・税金