ポートフォリオ全体のリスクコントロールの仕方については、様々な組み合わせが考えられます。

今回は、わたし、たやっとの実践しているリスクコントロールを紹介します。

通常のポートフォリオリスクコントロール

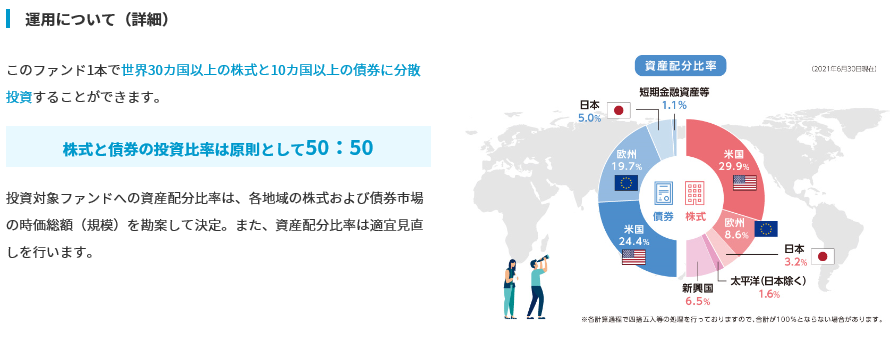

一般的には異なるアセットクラスを組み合わせることでリスク分散を図り、リスクをコントロールするというのが通常のリスクコントロールの方法だと思います。

例えば、セゾン投信のセゾンバンガード・グローバルバランスファンドのような投資信託に投資した場合、国内外の株式と債券に分散投資ができます。

これにより株式が下落する局面でも、株式とは異なる値動きをする債券をポートフォリオに組み入れることで、ポートフォリオ全体としての下落率を抑えるなどリスクの低減ができます。

反対に株式が上昇する局面においては、株式100%のポートフォリオと比べるとポートフォリオ全体のリターンは低くなります。

リスク資産自体の割合をコントロールする方法

私、たやっとが実践しているポートフォリオのリスクコントロールは少し異なるアプローチをしています。

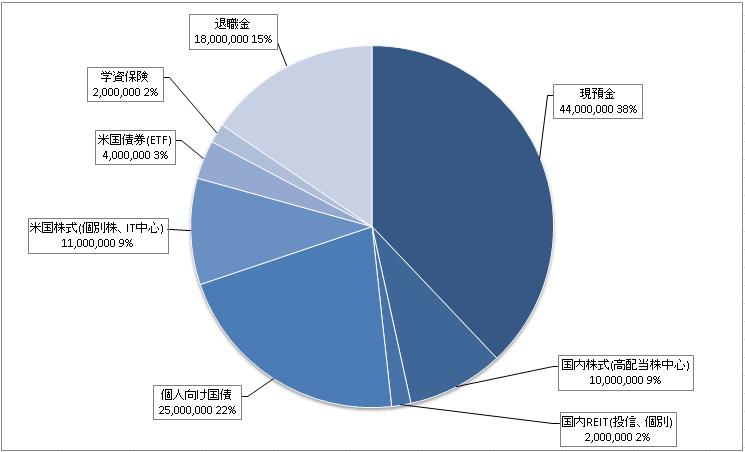

以下がたやっとのポートフォリオです。

このポートフォリオのうち、投資(株、REIT、外債)が占める割合は、全体の約23%しかなく、残り77%は預金や保険などの元本が確保された安全資産です。

このポートフォリオの優れている点は以下です。

- 損失が限定的

インフレ等のリスクは除き、そもそも投資資産のポートフォリオ全体に占める割合を抑えているため、価格暴落があっても資産の77%は価値が保全されています。そのため、マーケットで何があろうが、常に心穏やかに見ていることができます。 - 追加投資が容易

暴落時に割安な投資先があれば追加投資する余力も十分あります。

このポートフォリオのよくない点は以下です。

- リターンが最大化できない

そもそもポートフォリオの77%がいわば稼働していない状態ですので、フルインベストメントするポートフォリオと比べると、やはりリターンが小さくなります。

定年後や、早期退職後など、人的資本による定期収入がない人向けの安全第一のポートフォリオといった感じでしょうか。

長期投資であれば、株式100%でも負けないというのは過去の歴史上は証明されているので、そのことからすると、なんと非効率なポートフォリオか、ということになります。

一方で、常に精神的な安定を保てるのと、株価暴落時に十分な投資余力を持っているため安く買って高く売るということが実践しやすいポートフォリオとは言えます。

近年は株価が右肩上がりでしたので、このポートフォリオの優位性は正直なかったですが、仮に今後、暴落等が起こった場合には、フルインベストメントポートフォリオに比べて機動的に動きやすいポートフォリオです。

まとめ

投資に正解がないのと同様、ポートフォリオにも正解はないと思います。

安定した労働収入があり、多少のリスクをとってでも、資産を増やしたいというステージ、考えであれば、投資割合を増やすのもよいでしょうし、早期退職したので、投資でリスクはとりずらい、ということであれば、リスクを抑えたポートフォリオにするのがよいでしょう。

重要なのは、自分の性格や価値観、収入、年齢、家族構成、将来計画などを踏まえて、自分の考えに合ったリスクリターンのポートフォリオを組むことかと思います。

ポートフォリオのリスクコントロールについて参考になった本についての記事はこちら

コメント