米国高配当株ETFの代表格であるHDVとVYM。

どっちに投資するかを検討した結果、私は「あえて」過去成績がよいVYMではなくHDVに投資することにしました。

今回は私がなぜHDVを選択したのかについて紹介します。

結論:VYMではなくHDVを選択した理由

まず結論です。

理由は3つあります。

- HDVは金融・情報技術がほとんどなく、エネルギー・一般消費財・ヘルスケアが中心で、私が既存ポートフォリオで保有していないセクター(買い増ししてもいいセクター)を補強できるため

- HDVの方がVYMよりオルカン(VT)との相関係数が低かったため

- HDV・VYM単体でのリターン・最大下落率よりもポートフォリオ全体の分散性・ディフェンス力向上を重視して選定をしたため

以下、詳しく説明します。

HDVを選んだ理由①金融・情報技術がほとんどなく、エネルギー・一般消費財・ヘルスケア中心

まず一つ目の理由はVYMとHDVに組み入れられているセクター(業種)の違いです。

私の場合、株式ポートフォリオは外国株がオルカンと個別株(アマゾン・アルファベット・マイクロソフト・エヌビディア等)のため情報技術セクターの割合が多く、日本株は金融株中心の高配当株のため金融セクターの割合が多いです。

オルカンはNISA積立投資枠でも追加投資を継続していますので、今回は出来るだけ「情報技術・金融」セクターが多く含まれていないETFを選び、既存ポートフォリオとの業種分散をしたいと考えていました。

VYMとHDVの組み入れ上位セクターは以下の通りです(2025/12/31時点)。

| HDV | VYM |

|---|---|

| 生活必需品(27.8%) | 金融(21.9%) |

| エネルギー(23.7%) | 情報技術(13.4%) |

| ヘルスケア(17.1%) | 資本財(13.2%) |

| 公共事業(8.6%) | ヘルスケア(12.9%) |

| 一般消費財(7.3%) | 一般消費財(9.8%) |

| 他(15.5%) | 他(28.8%) |

組み入れ上位銘柄は以下の通り。

| HDV | VYM |

|---|---|

| Exxon Mobil(9.5%) | Broodcom(7.6%) |

| Chevron(6.9%) | JPMorgan(4.1%) |

| Johnson & Johnson(6.8%) | Exxon Mobil(2.4%) |

| Abbvie(6.2%) | Johnson & Johnson(2.4%) |

| Procter & Gamble(5.4%) | Walmart(2.3%) |

| 合計74銘柄 | 合計563銘柄 |

これらを見てもわかるようにHDVは銘柄数が少なく、足元だとボラティリティが高そうなエネルギー銘柄(Exxon MobilとChevron)の割合が16.4%もあります。

もし既存ポートフォリオが情報技術・金融中心でなければ、より多くの銘柄に分散されているVYMを選んだと思いますが、既存ポートフォリオを含めた全体での業種バランスを考慮して私は「あえて」HDVに投資することにしました。

HDVを選んだ理由②オルカン(VT)との相関が低い

2つ目の理由は「HDVの方がVYMよりオルカン(VT)との相関が低かった」からです。

オルカンとの相関を直接調べれなかったため、VTとの相関を調べました。

結果は以下です。

VTとHDVの相関係数は0.75、VTとVYMの相関係数は0.89です。

相関係数が高い方がより近い動きをするということですので「VTとVYMの方がより近い動きをする」ということになります。

先ほど述べた通り、今回私は出来るだけ既存ポートフォリオと重ならないものに投資をしたいと考えていましたので、VYMではなくHDVを選びました。

HDVを選んだ理由③単体でのリターン・最大下落率よりポートフォリオ全体の分散性・ディフェンス力向上を重視

3つ目の理由は単体商品でのリターン・最大下落率よりポートフォリオ全体の分散性・ディフェンス力向上を重視して選択をしたためです。

今回の選定において重視した「ディフェンス力」は「リスク(ボラティリティ)」や「最大下落率」ではなく「既存ポートフォリオと違う動きをする」という側面です。

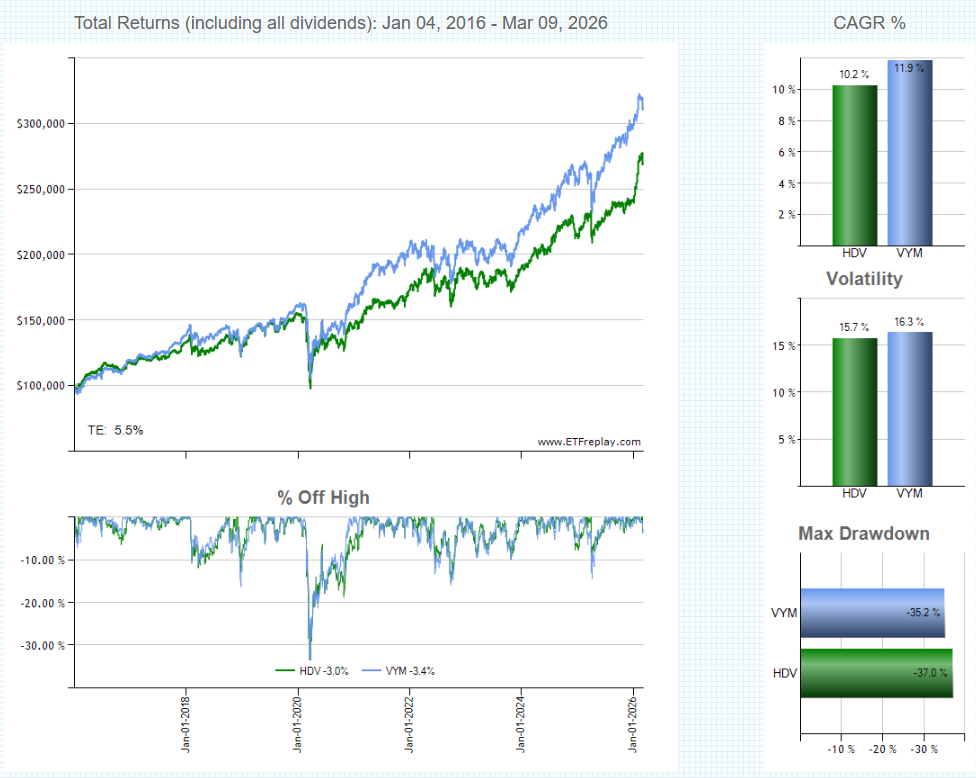

ちなみにHDVとVYM単体での過去10年のリターン、リスク(ボラティリティ)、最大下落率を比べると以下のようになっており、リターンはVYMの方が高く、最大下落率もVYMの方が小さいです。

| HDV | VYM | |

|---|---|---|

| リターン(CAGR) | 10.2% | 11.9% |

| リスク(ボラティリティ) | 15.7% | 16.3% |

| 最大下落率 | -37.0% | -35.2% |

商品単体での「ディフェンス力」というと、VYMの方が最大下落率が小さいのだからディフェンス力は高いという見方もできます。

しかしながら、今回私が重視したのは「分散効果により、既存ポートフォリオを含めたポートフォリオ全体のディフェンス力を上げてくれるかどうか」という点です。

そのため、既存ポートフォリオで保有していないセクター中心でオルカンとの相関係数が低いHDVを今回は「あえて」選ぶことにしました。

補足:購入するタイミングについて

HDVは2025年末頃から大きく値を上げています。

現在の利回りは約2.8%。

これは組み入れ1位Exxon Mobilと2位Chevronの株価上昇の影響です。

短期的には調整がありえますので、購入のタイミングはもう少し待ってみようと私は考えています。

まとめ

今回は「HDV vs VYM」というテーマで私が今回「あえて」HDVを選んだ理由を紹介しました。

一言で言うと、私がHDVを選んだ理由は「HDVの方が既存ポートフォリオとのセクター分散が出来るから」です。

私の既存ポートフォリオは「オルカン」以外でも「情報技術」セクターの米個別株、「金融」セクターの日本高配当株が多く入っています。

そのため、それらのセクターがあまり含まれていないHDVを過去の成績はVYMより悪いとわかってはいながら「あえて」選びました。

本日もお読みいただきありがとうございました。

本記事は筆者の個人的な見解を述べたものです。紹介した投資対象への投資を推奨・投資結果を保証するものではありません。投資判断は自己責任でお願いします。

コメント