新年度を迎え、今年も春闘での賃上げニュースを耳にする季節になりました。

長年続いたデフレ、低インフレの時代が終わり、日本で2%以上のインフレが始まったのは2022年。

それから4年が経過し、毎年のインフレ・物価上昇はすでに定着した感があります。

世界の多くの国の中央銀行同様、日本銀行も「安定的な2%程度のインフレ」を物価コントロールの目標にしていますから、その意味では「インフレ率2%」が続くのは政策当事者にとっては「悪いこと」ではなく「目標通り」ということになります。

一方で消費者・生活者の目線では、毎年の物価上昇で生活はどんどん苦しくなってきていると感じている方も多いのではないでしょうか。

実はあまり認識されていませんが、政策目標通りの「インフレ率2%」が長年続くと、我々生活者の生活には甚大な影響があります。

今回は「インフレ率2%が続くと、月30万円の生活費は30年後にいくらになる?」というテーマで「インフレ率2%」の生活への甚大な影響について考えていきたいと思います。

インフレ率2%が続くと、月30万円の生活費は30年後にいくらになる?

結論を先に述べると、インフレ率2%が続くと、月30万円の生活費は30年後に月54.3万円になります。

誤解のないように申し上げると、いまと全く同じ生活水準で暮らすのに月54.3万円かかるということです。

この数字、皆さんはどうお感じになられるでしょうか?

家計簿をつけて家計管理をされている方や節約を心がけている方なら「月30万円でもカツカツなのに、そんなに毎月の生活費が上がってしまったら生活できない」と感じるのではないでしょうか。

そしてこれは30年後だけの話ではありません。

インフレ率2%が続いた場合、月30万円の生活費は以下のように毎年増えていきます。

| 月生活費 | |

|---|---|

| 現在 | 30万円 |

| 1年後 | 30.6万円 |

| 2年後 | 31.2万円 |

| 3年後 | 31.8万円 |

| 5年後 | 33.1万円 |

| 10年後 | 36.6万円 |

| 20年後 | 44.6万円 |

| 30年後 | 54.3万円 |

| 40年後 | 66.2万円 |

| 50年後 | 80.7万円 |

いま30才で月30万円で生活している人が、70才で年金生活を開始するときには、月66.2万円の生活費が必要になるのです。

これは少々の節約程度ではカバーできない、なかなかの衝撃ではないでしょうか。

本当にインフレ率2%が続くことなんてあるの?

中央銀行が当然のように言う「インフレ率2%」が本当に続いた場合の生活費への甚大な影響はさきほど述べた通りです。

ではこれだけの影響がある「インフレ率2%」は本当に続くことなんてあるのでしょうか?

実は世界の他の国を見ると「インフレ率2%」が続くことはそこまで珍しいことではありません。

以下は「International Monetary Fund(国際通貨基金)」が公表している各国のインフレ率推移です。

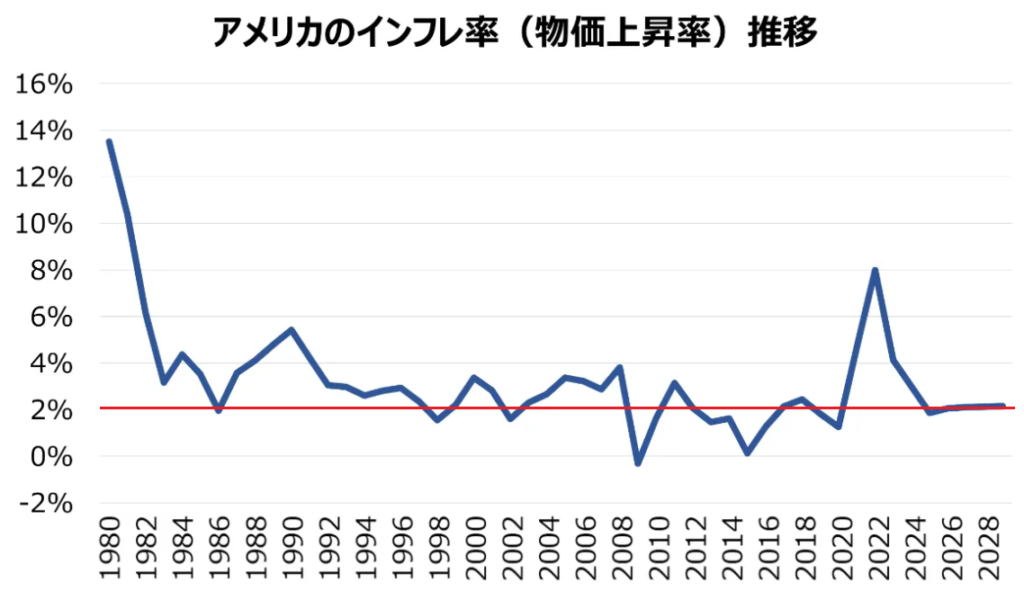

まず、アメリカのインフレ率の推移です。

ほとんどの期間は「2%(赤線)」より高いインフレ率になっています。

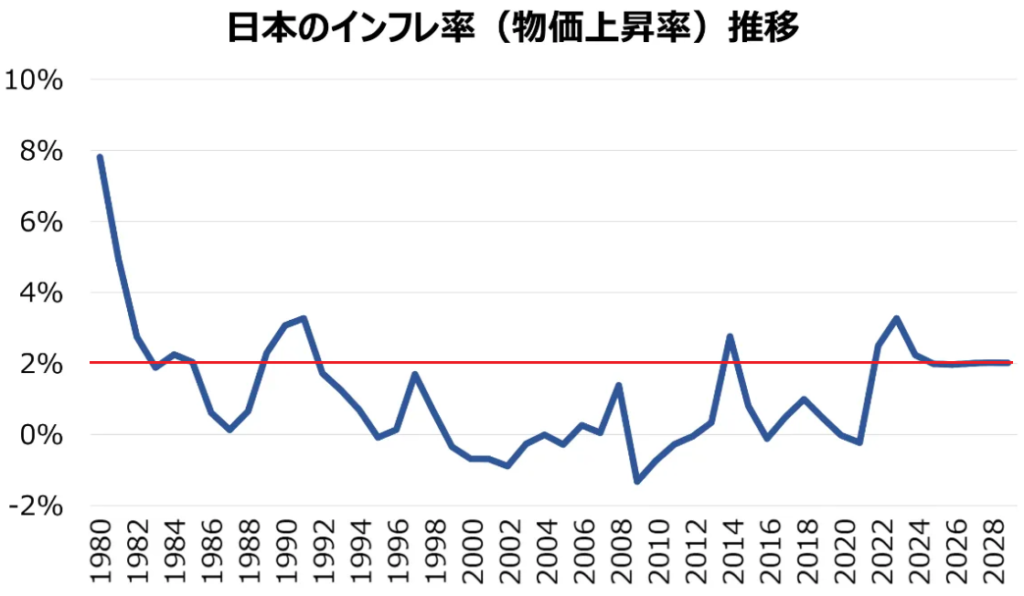

次に日本を見てみます。

日本はバブル崩壊後、1992年~2022年の失われた30年の間、ほとんどの期間でインフレ率は「2%(赤線)」以下でした。

このため、日本では30年もの間「インフレ」が問題になることも話題になることさえもありませんでした。

しかしながら2022年以降、2%以上のインフレとなったため、最近になって「物価上昇」による生活苦が話題になるようになったのです。

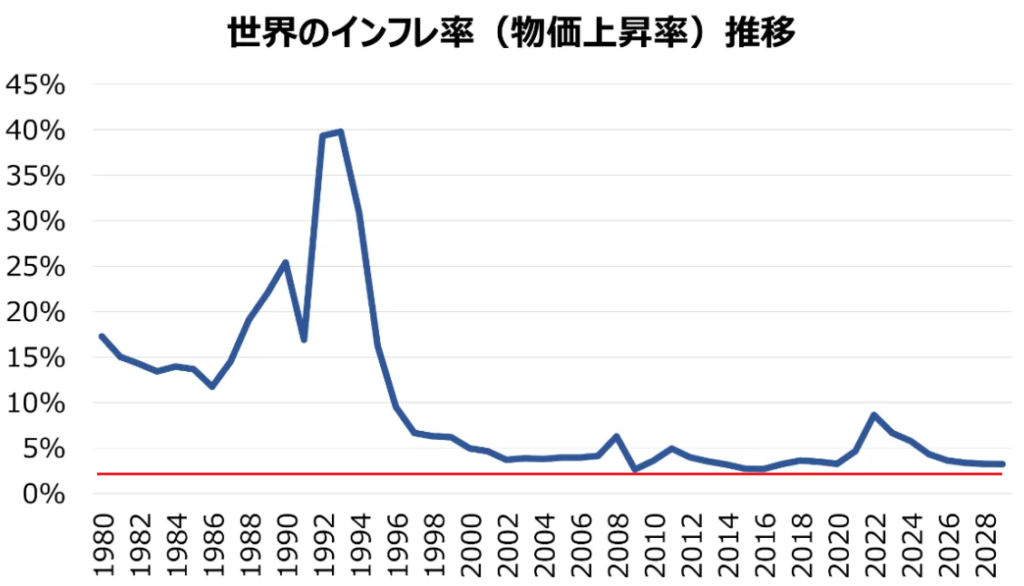

最後に世界のインフレ率を見てみましょう。

実は世界のインフレ率は米国や日本よりもずっと高い水準で推移しています。

もちろんこの中には新興国も含まれているため、先進国と比べて高い水準になるのは当然なのですが「2%のインフレ率」というのは珍しい話ではないということはご理解いただけると思います。

ここまで見てきたように「インフレ率2%」は珍しいことではなく、むしろこれまでの日本のように30年間物価上昇がほとんどなかったことの方が珍しいことだとすると、日本で今後2%程度のインフレ率が定着することは十分にあり得ることではないでしょうか。

では私たち生活者はどうやって物価上昇に備えればいいの?

では私たち生活者はどうやって物価上昇に備えればいいのでしょうか?

対処法は現役世代とリタイア世代で分かれます。

| 世代 | 対処法 |

|---|---|

| 現役世代 | 賃上げによる収入アップで、生活費の上昇分をカバーする |

| リタイア世代 | インフレに強い資産(株式など)にも分散投資し、株価上昇や配当増で生活費の上昇分をカバーする |

インフレが続くと、企業は値上げが出来るため、企業収益は伸び、賃金を上げることもできます。

そのため、現役世代は「インフレ率を上回る賃上げ」によって収入を上げられれば、生活費の上昇をカバーすることができます。

一方で年金生活者やFIRE生活者の場合、働いていないため「賃上げ」による収入増が見込めません。

もちろん年金は「マクロ経済スライド」でインフレが続いた場合多少増えますが、増加率はインフレ率以下のため、それだけでは生活は徐々に苦しくなります。

そのためリタイア世代は「労働収入」以外の手段で「インフレが続いた場合に増える収入源」を持たないとインフレで生活は苦しくなる一方です。

「インフレが続いた場合に増える収入源」の代表例は「株式」です。

さきほど述べたようにインフレにより企業は値上げが出来、企業収益は伸びますので、理論上は株価は上がります。

企業収益が伸びれば配当金の増加も期待できます。

一般的にリタイア世代はリスクがある株式などにはあまり投資しない方がよいというようなことも言われますが、インフレの時代においては、預金だけで資産を保有することにも大きなリスクが潜んでいます。

もちろん自分のリスク許容度を考えたうえで資産配分を考えることは当然ですが、インフレによって増える収入源を持たないリタイア世代こそ、その構造を補うために「株式」などへの投資も必要になってくる、というのがこれまでのデフレ時代の老後の資産運用とは異なる点であることは認識しておいた方がよいでしょう。

まとめ

今回は「インフレ率2%が続くと、月30万円の生活費は30年後にいくらになる?」というテーマで「インフレ率2%」が続くことの、生活への甚大な影響について解説しました。

現役世代は賃上げで生活費の上昇をカバー、リタイア世代はインフレで増える収入源を確保して生活費の上昇をカバーできるように対処法を考えて行動していきましょう。

本日もお読みいただきありがとうございました。

コメント