「子持ちは生活費が高いから、子持ちでFIRE生活したら、あっという間に資産がなくなるのでは?」

そんな心配をお持ちの方も多いと思います。

今回は「2人の子持ちで1年間FIRE生活した結果、資産がどれぐらい減ったのか」実際の数字を紹介します。

生活水準は家庭によってさまざまですが、一つの例として参考になるとよいかなと思います。

子持ちでFIRE生活したら、1年間で資産はどのぐらい減った?

まず最初に結論をお話しますと、資産は減りませんでした。

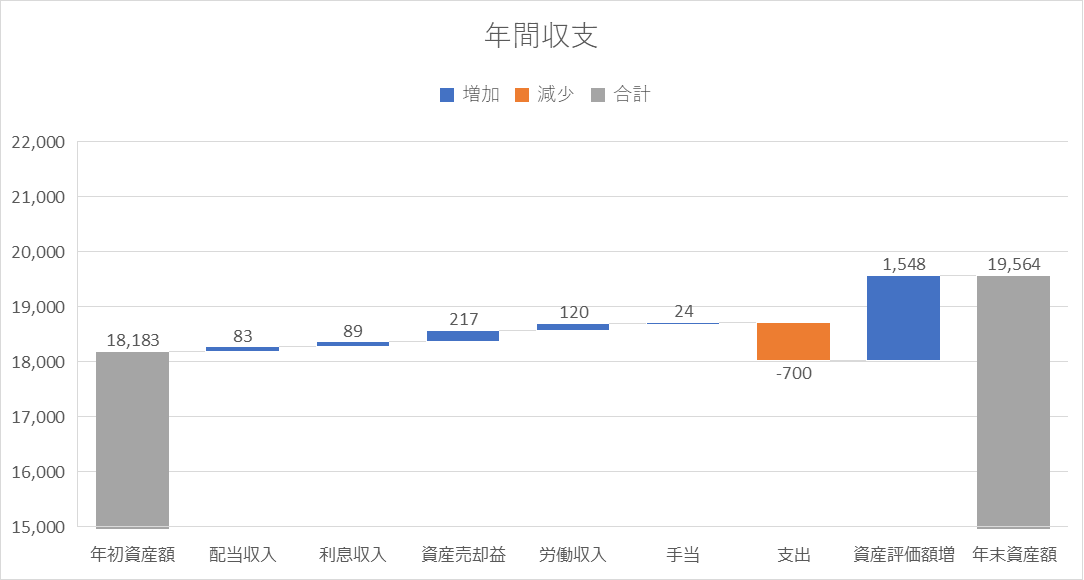

以下は我が家の2025年の1年間の実際の収支です。

我が家は4人家族ですが、年間の現金支出は約700万円(58万円/月ぐらい)でした。

それに対して、資産増以外の現金収入(配当+利息+労働+手当)が約316万円でした。

ここまでであれば、差額の約384万円、資産が減少するはずですが、株価上昇等に伴う資産売却益と資産評価額増が合わせて1,765万円もあったため、資産は減らずに1,381万円増える結果になったのです。

株価は上がるときもあれば、下がるときもある。FIRE生活を安定軌道に乗せるために資産増減より大事なこと

大事なことは「資産増以外の現金収入>生活費などの現金支出の状態」に近づけていくことです。

株価は上がるときもあれば、下がるときもあります。

だがしかし「資産増以外の現金収入>生活費などの現金支出」になれば「株価がどう動こうと資産は減りません」。

わたしが実際に子持ちFIRE生活を送ってみて実感したことは「これがFIRE生活を安定軌道に乗せるためのキー」ということです。

この状態を達成すると以下のような「正のサイクル」が回り始めます。

- 生活費の拠出では資産が減らなくなる。すなわち株価がどうなっても生活が維持できる。

- 安心してお金を使えるようになるため、生活の満足度が上がる。

- 株価が長期間低迷しても、安値で株を売却する必要がなくなる。

- 結果的に、株式投資のメリット(20年以上保有継続すると他の資産に比べてリターンが圧倒的に高い)を享受しやすくなる。

この「正のサイクル」を回すことができれば、以前に別記事で書いたような「順序リスク」も恐れる必要がなくなるので「FIRE失敗」のリスクは大きく減少し、精神的にも余裕が出来、FIRE生活を心から楽しめるようになるでしょう。

「現金収入>現金支出」の状態をつくるために

ここまでFIRE生活を安定軌道に乗せるためのキーは「現金収入>現金支出」の状態に近づけていくことと説明しました。

では、どのようにすればその状態に近づくことができるでしょうか。

必要なことは以下のようなことです。

株価に依存しない現金収入を増やす

例えば以下のような手段によって「株価の上下に依存しない現金収入」を増やします。

- 配当収入を増やす

「高配当株」や「連続増配株」に投資し、配当収入を増やします。 - 利子収入を増やす

「現物債券(米国債、社債など)」や「債券ETF(AGG、LQDなど)」に投資し、利子収入を増やします。 - 不動産賃貸収入を増やす

「賃貸不動産」に投資し、賃料収入を得たり、「Jリート」に投資し、分配金収入を増やします。 - 労働収入が得られる手段を確保する

FIRE後も少し働き、労働収入を得ると、生活はぐっと安定します。特に自分で働く量を調整できる仕事が確立できると「資産運用が不調な時は働く量を増やせばいい」というセーフティネットになるので、精神的な安定度が爆増します。

生活費などの現金支出を減らす

例えば以下のような手段によって、不要な現金支出を減らすと「現金収入>現金支出」の状態に近づきやすくなります。

ただし、生活の満足度に直結する支出は減らさないのがコツです。大事な支出を減らしてしまうとFIRE生活の満足度が大きく下がってしまい、何のためにFIREしたのかがわからなくなります。

- 不要な保険を解約する

最新の家計や資産状況に合わせて保険を見直し、不要になったものがあれば解約して整理します。なければそのままで構いません。 - 車を手放して、カーシェアを活用

車を平日は全く使わない&カーシェアの拠点が家の近くにたくさんある場合、車を手放しても生活の満足度や利便性はさほど落ちないケースもあります。 - 住宅ローンで家を買う(家賃の支払いをなくす)

賃貸の場合、インフレによって家賃支払いが増えていくリスクがあります。インフレ環境への変化を踏まえて購入/賃貸のどちらがよいかを改めてよく考えましょう。 - 奨学金を活用して大学費用の現金支出をあと倒しする

返済義務なしの奨学金はハードルが高いですが、返済義務ありの奨学金であればハードルは下がります。返済義務ありでも奨学金を借りて大学在学中は活用することで現金支出をあと倒しすることはできます。

まとめ

今回は「子持ちでFIRE生活したら、1年間で資産はどのぐらい減った?」というテーマで解説をしました。

このテーマでお伝えしたかったことは「資産が増えた/減った」という結果ではなく「資産の増減より大事なことは、現金収入>現金支出の状態に近づけていくこと」ということです。

わたしが実践している「高配当株投資」「連続増配株投資」「債券投資」「住宅ローンを活用した家の購入」「労働収入の確保」といったことは、この状態に近づけていくためのものです。

子持ちの場合「支出」がかなり大きくなるため、わたし自身もまだ「現金収入>現金支出の状態」に達していませんが、そこに「近づいていけばいくほどFIRE生活は安定軌道に近づいていく」と実感していますので、少しずつ近づいていければと考えています。

本日もお読みいただきありがとうございました。

コメント