余剰資金を安全に運用できる先として人気のマネー・マーケット・ファンド(MMF)。

米国株や米国債に投資をしている人にとっては、配当金や利子として受け取った米ドルの一時的な置き場として活用している方も多いと思います。

米ドルMMFは、足元の利回りが3%程度あり、換金もすぐにでき、短期の米国債、コマーシャルペーパーなど信用力の高い短期商品で運用をするため安全性も高い優れた商品です。

SBI証券や楽天証券では、複数の種類の米ドルMMF商品があり、以前の記事でどれを選ぶのがよいかについて解説をしました。

以前の記事の中でも書きましたが、私は外貨MMFの商品についても基本的には「銘柄分散」「分散投資」をした方がよいと考えています。

今回は「外貨MMFでも銘柄分散した方がよい理由」とその背景にある「MMFの元本割れ事例」について解説します。

理由①外貨MMFは非常に稀だが過去に元本割れしたことはある

まず、私が外貨MMFでも銘柄分散した方がよいと考えている理由の一番目は「外貨MMFも元本割れすることはある」からです。

もちろん発生頻度は稀ですが、元本割れすることがある以上、そのような「想定外」が発生したときの被害は小さくしておきたいというのが「銘柄分散」をする一番の理由です。

知っておきたいMMFの元本割れ事例

過去のMMFの元本割れ事例を見ると、元本割れが発生するのは以下いずれかのパターンです。

MMFが投資していた商品がデフォルトするパターン

MMFの投資対象は信用力の高い商品ですが、それでもデフォルトを100%避けられる訳ではありません。

MMFが投資していた商品がデフォルトしたことにより、元本割れになったケースはいくつかあります。

明治ドレスナー・アセットマネジメントMMF(2001年)

破綻したマイカルが発行した円建て債券をもとにした「仕組債」に投資していたため、マイカルのデフォルトにより元本割れが発生しました。

このケースでは、明治ドレスナー・アセットマネジメントが投資家に対して損失補填を行いました。

日興アセットマネジメントMMF(2001年)

破綻したエンロンの債券を組み入れていたため、元本割れが発生しました。

エンロンは高格付けでしたが、粉飾決算が発覚し破綻しました。

リザーブ・プライマリー・ファンドMMF(2008年)

リーマンブラザーズが発行した債券を組み入れていたため、元本割れが発生しました。

当時、米国で最古のMMFでしたが、運用会社は資金力に乏しく、元本割れ回避策が実行できず元本割れとなりました。

ファンドに大量の解約が発生し、時価が低下している債券を売却せざるを得なくなり、元本割れが発生するパターン

MMFに元本割れが発生するもう一つのパターンは、ファンド(MMF)に大量の解約が発生し、投資家への返金のために、時価が低下している債券を売却せざるを得なくなり、売却損により元本割れが発生するパターンです。

このパターンで元本割れが発生した事例は以下です。

三洋投信MMF(2000年)

日本国内で業界初のMMF元本事例でした。

この件では、三洋投信の信用不安を起因として大量の解約が発生し、MMFは返金のために保有していた債券を売却する必要が発生しました。

タイミング悪く、大量解約発生の数週間前に日銀が政策金利を0%→0.25%に利上げを行っており、MMFで保有していた債券の時価が下落していました。

このタイミングで時価が下落した債券を売却しなければいけなくなったため、債券売却で損失が生じ、MMFの元本割れにつながりました。

過去のMMF元本割れ事例の教訓

過去のMMF元本割れ事例を知ることで、警戒すべきイベントが何なのかがわかります。

一つはMMFが投資する債券のデフォルトです。

例えば「岡三・SBIのMMF」は「東京都債」に投資していますので「東京都」がデフォルトするとMMFは元本割れする可能性があるでしょう。

「ブラックロック」は「Korea Development BankのCP」に投資していますので「Korea Development Bank」がデフォルトすると元本割れするかもしれません。

このように「デフォルトリスク」を考えると、各MMFの投資先は異なりますから、複数のMMFに投資すればリスクを分散できます。

「大量解約リスク」についても、どのMMFにそのリスクが発生するかを予見することは難しいですが、複数のMMFに投資すれば「予期せぬリスク」を分散できるのは同じです。

理由②MMFは運用停止したこともある

もう一点、MMFに投資する上で知っておきたいのは、MMFは運用環境の悪化により運用が継続できなくなることは普通にあり得るということです。

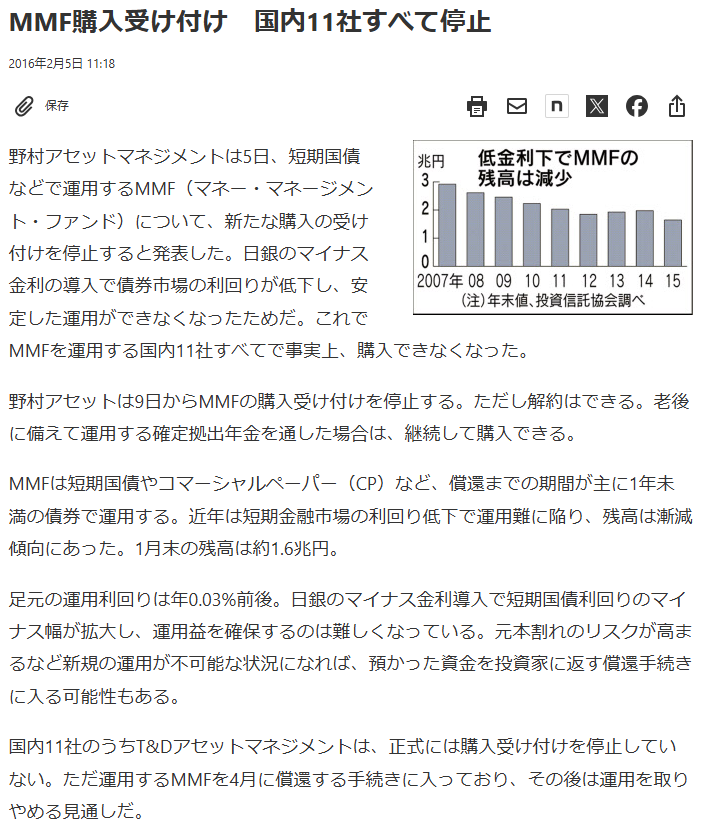

以下は2016年の日経新聞の記事ですが、当時マイナス金利導入により、MMFは運用ができなくなりました。

また、これと同様のことは外貨(ユーロ)のMMFでも発生しました。

私は当時ユーロMMFを保有していましたが、運用停止により強制解約となり、為替損失により円建てでは元本割れになりました。

日本のケースのように国内11社すべてのMMFが運用停止になると、複数商品に分散していてもリスク回避できないこともありますが、このときも確定拠出年金を通した場合は継続して購入できたように、ファンドによって取り扱いは異なる可能性もあります。

また、運用の歴史が短かったり、運用規模が小さいファンドは、会社の方針変更で運用停止になる可能性もあります。

個別事情による運用停止リスクも考えると、複数商品への分散が効果を発揮する可能性はあるでしょう。

理由③元本割れを想定していない投資だからこそ、想定外に備えて銘柄分散すべき

銘柄分散しておけば、「想定外」が発生しても被害を最小限に限定できます。

大量解約やデフォルトによる元本割れはすべてのMMFに同時に起こる訳ではありません。

運用会社の個別事情によるMMFの運用停止リスクも同様です。

MMFに関して銘柄分散するデメリットはほとんどない(集中投資するメリットもたいしてない)というのが私の意見です。

これが元本割れの可能性を許容して上値を取りに行く株式投資であれば銘柄分散を徹底する必要はないかも知れません。

しかし、MMFに投資するのは「元本割れしない場所に余剰資金を置いておきたい/元本割れを避けながら少しでも高い利回りで運用したい」というニーズだと思うので、だからこそ万が一「想定外」が発生しても元本割れが最小限で済むようにする方がよいのではないでしょうか。

「多少の利回りの差」よりも「安心して置いておける」。安全性を重視する運用ポジションだからこそ「銘柄分散」によりリスクを抑えることが目的に合った方法のように思います。

まとめ

今回は「外貨MMFでも銘柄分散した方がよい理由」というテーマで解説しました。

外貨MMFはそもそもリスクがかなり低い商品設計ですので、わざわざ複数のMMF商品に分散投資しなくてもそこまでリスクは大きくないかも知れません。

しかし、過去にはMMFの元本割れ事例もゼロではありませんし、途中で運用停止になったこともあります。

これらのイベントが発生することは稀ですが、わたしは「安心して放っておける」ように、運用実績が長く、規模も大きな複数のMMFに分散投資するようにしています。

本日もお読みいただきありがとうございました。

コメント